Goed pensioenfondsbestuur

Governance heeft voortdurend onze aandacht. Met ‘governance’ bedoelen we alles wat te maken heeft met (goed) bestuur. Denk aan transparantie en beheerst en integer handelen.

3.1 Governance

We streven naar een beheerste en integere bedrijfsvoering. Daar hebben we onze organisatie op ingericht. Onze governance kenmerkt zich door duidelijke rollen en verantwoordelijkheden, waarbij we altijd handelen in overeenstemming met de geldende wet- en regelgeving en ethische normen in onze sector. Met een heldere structuur voor toezicht en besluitvorming zorgen we voor een balans tussen de verschillende belangen van onze stakeholders.

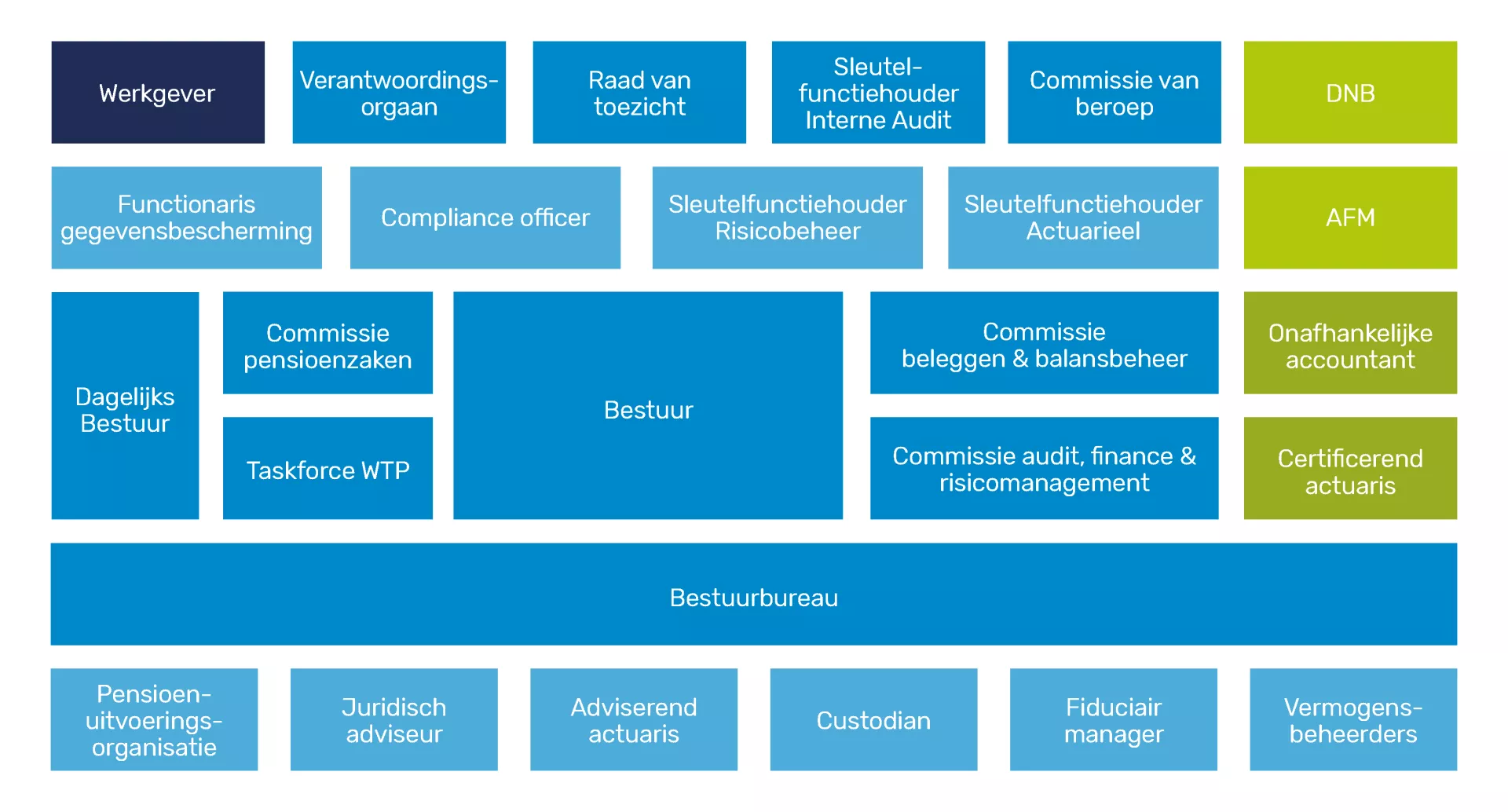

3.1.1 De organisatiestructuur van Pensioenfonds UWV

3.1.1 De organisatiestructuur van Pensioenfonds UWV

Stichting Pensioenfonds UWV is het ondernemingspensioenfonds van het Uitvoeringsinstituut Werknemersverzekeringen (UWV) en is statutair gevestigd in Amsterdam. De stichting werd op 1 januari 2003 opgericht en staat bij de Kamer van Koophandel ingeschreven onder nummer 34183728.

De afbeelding hieronder laat de organisatiestructuur van Pensioenfonds UWV zien. Er waren in 2024 geen veranderingen in de organisatiestructuur.

Het bestuur is verantwoordelijk voor het beleid en de pensioenuitvoering. Het dagelijks bestuur, de drie commissies, de Taskforce Wtp en het bestuursbureau ondersteunen het bestuur. Het bestuursbureau heeft een regiefunctie. Het houdt contact met en toezicht op alle partijen die voor ons werken: onze pensioenuitvoeringsorganisatie, adviseurs, custodian, fiduciair manager en vermogensbeheerder. Op 31 december 2024 had het bestuursbureau 8 fte in dienst (2023: 8,8 fte).

De raad van toezicht voert het intern toezicht uit. In 2024 gaf de raad goedkeuring aan het jaarverslag 2023, het functieprofiel bestuur en de benoemingen van bestuursleden en leden van het verantwoordingsorgaan. Het verslag van de raad van toezicht is onderdeel van dit jaarverslag.

Het bestuur legt verantwoording af over (de uitvoering van) het beleid aan het verantwoordingsorgaan. In 2024 gaf het verantwoordingsorgaan aan het bestuur advies over de premie 2025, statuten, klachtenregeling en twee profielschetsen voor leden van de raad van toezicht. Het verslag van het verantwoordingsorgaan is onderdeel van dit jaarverslag.

De Commissie van Beroep behandelt vervolgklachten tussen het pensioenfonds en de deelnemers over de toepassing van het pensioenreglement. In 2024 zijn in totaal acht zaken door de Commissie van Beroep besproken. Daarnaast is één zaak direct, zonder klacht of beroep bij de commissie, voorgelegd aan de Kantonrechter in Amsterdam..

Daarnaast hebben we (onafhankelijke) functionarissen die ons beleid en de manier waarop we onze taken uitvoeren beoordelen en controleren. Dat zijn de compliance officer, de functionaris gegevensbescherming, de sleutelfunctiehouder risicomanagement, de sleutelfunctiehouder actuarieel en de sleutelfunctiehouder interne audit.

Tot slot hebben we een certificerend actuaris en een externe accountant. Deze zijn onafhankelijk. De actuariële verklaring van de certificerend actuaris en de controleverklaring van de externe accountant zijn onderdeel van dit jaarverslag.

Hoofdstuk 6 van onze Abtn beschrijft de samenstelling, bevoegdheden en verantwoordelijkheden van de fondsorganen. De Abtn staat op onze website. In bijlage I van het jaarverslag staat wie op 31 december 2024 in het bestuur, de commissies, de raad van toezicht en het verantwoordingsorgaan zaten.

3.1.2 Zelfevaluatie bestuur

3.1.2 Zelfevaluatie bestuur

Het bestuur evalueert elk jaar zijn eigen functioneren. Eens in de drie jaar gebeurt dat met externe begeleiding. Tijdens de zelfevaluatie staan de bestuursleden stil bij de manier waarop ze besturen. Ze besteden ook aandacht aan gedrag en cultuur. De uitkomsten van de zelfevaluatie gebruiken ze om de governance van het pensioenfonds te versterken.

In het derde kwartaal van 2024 vond de zelfevaluatie van het bestuur plaats met externe begeleiding. Het bestuur heeft tijdens de zelfevaluatie nadrukkelijk stilgestaan bij de implementatie van de Wet toekomst pensioenen. Dit betreft zowel de interne samenwerking binnen het bestuur als de samenwerking met andere betrokken partijen. Aan de bevindingen uit de zelfevaluatie geeft het bestuur in 2025 opvolging.

3.1.3 Integriteit

3.1.3 Integriteit

Het fonds heeft een gedragscode. Jaarlijks tekenen de bestuursleden en andere verbonden personen voor de naleving van de gedragscode. In 2024 is de gedragscode geëvalueerd vanuit het denkkader van ethisch leiderschap.

Daarnaast staat het bestuur jaarlijks stil bij het onderwerp integriteit. Dit gebeurt in een aparte integriteitsessie onder leiding van de compliance officer. In 2024 stond de integriteitsessie in het teken van de gedragscode, en de wijzigingen daarin die per 1 januari 2025 gelden.

3.1.4 Deskundigheid bestuur

3.1.4 Deskundigheid bestuur

Het bestuur heeft voortdurend aandacht voor de kennis en vaardigheden die nodig zijn om zijn taken goed te kunnen vervullen. De deskundigheidsmatrix maakt inzichtelijk op welke onderwerpen kennisontwikkeling nodig is. Net als in voorgaande jaren was in 2024 vermogensbeheer een belangrijk onderwerp. Aan iedere bestuursvergadering gaat een kennissessie vooraf. Dan worden vermogensbeheervraagstukken besproken die tijdens de vergadering aan bod komen. Daarnaast vonden in 2024 themasessies plaats over specifieke onderwerpen. Voorbeelden zijn de jaarlijks terugkerende integriteitsessie, themasessies over de Wet Toekomst Pensioenen en IT-risicomanagement (DORA).

3.1.5 HRM-beleid en aspirant-leden

3.1.5 HRM-beleid

We hebben een HRM-beleid (personeelsbeleid) om de geschiktheid van bestuursleden en de diversiteit en de continuïteit binnen het bestuur te waarborgen. Het HRM-beleid richt zich op het aantrekken en behouden van geschikte bestuursleden en op het bevorderen van hun deskundigheid. Het doel is een beheerste en integere bedrijfsvoering op de lange termijn. Het HRM-beleid past bij onze omvang, organisatie en werkzaamheden. We evalueren het beleid minimaal elke drie jaar. In 2024 vond de driejaarlijkse evaluatie van het HRM-beleid plaats, waarbij het beleid aangepast is aan de meest recente ontwikkelingen in de wet- en regelgeving.

3.1.6 Beloningsbeleid

3.1.6 Beloningsbeleid

In ons beloningsbeleid staat welke vergoeding de (externe) bestuursleden, de leden van het verantwoordingsorgaan en de raad van toezicht voor hun werkzaamheden krijgen. Met ons beloningsbeleid willen we geschikte leden voor fondsorganen aantrekken en behouden. We hebben het beloningsbeleid zo ingericht dat we het integriteitrisico goed kunnen beheersen. Het beloningsbeleid moedigt bijvoorbeeld niet aan om te grote risico’s te nemen. Het beloningsbeleid staat op onze website.

We verstrekken geen leningen aan bestuurders. Ook zijn er geen vorderingen op (oud-)bestuurders.

3.1.7 Code Pensioenfondsen

3.1.7 Code Pensioenfondsen

Pensioenfondsen moeten laten zien dat ze de juiste dingen doen om goed te functioneren. Ook moeten ze uitleggen wat ze doen. De Code Pensioenfondsen helpt daarbij. De code stimuleert ‘goed pensioenfondsbestuur’ en beschrijft de breed gedragen algemene opvattingen in de pensioensector over wat ‘goed pensioenfondsbestuur’ inhoudt. Het fonds rapporteert over de governance aan de hand van deze normen.

In de code staan normen voor ‘goed pensioenfondsbestuur’. De Pensioenfederatie en de Stichting van de Arbeid hebben deze normen samen gemaakt. De Code Pensioenfondsen heeft vijf thema’s die elk zijn onderverdeeld in een aantal normen.

- Goed zorgen voor het pensioen van belanghebbenden.

- Goed besturen.

- Effectief intern toezichthouden en controle uitoefenen.

- Verantwoording en inspraak organiseren.

- Effectief functioneren van fondsorganen.

Het bestuur kijkt jaarlijks of het de principes en normen van de Code Pensioenfondsen goed naleeft. Als het nodig is, onderneemt het bestuur actie om de principes en de normen duidelijker en consequenter in het beleid en in het eigen handelen naar voren te laten komen. Per 1 januari 2024 is de herziene Code Pensioenfondsen van kracht geworden, waarmee de Code Pensioenfondsen uit 2018 is vervangen. Deze herziening vond plaats in het kader van de transitie naar het nieuwe pensioenstelsel. Diverse kernboodschappen uit de Wet toekomst pensioenen (Wtp), waaronder het centraal stellen van de deelnemer, zijn in de nieuwe code opgenomen. In dit jaarverslag rapporteert het fonds voor het eerst volgens de nieuwe richtlijnen.

De Code Pensioenfondsen hanteert het ‘pas toe of leg uit’-beginsel. Het belangrijkste is niet of het bestuur de code naar de letter uitvoert. Het gaat om hoe het bestuur met de intenties van de code omgaat. Er is dus ruimte om af te wijken van de normen. Maar dit moet weloverwogen gebeuren. Als een pensioenfonds redenen heeft om een norm niet na te leven, dan licht het bestuur van het pensioenfonds dit toe. Het fonds voldoet aan alle normen van de Code Pensioenfondsen.

De rapportagenormen uit de Code Pensioenfondsen

De code nodigt pensioenfondsen uitdrukkelijk uit om bij een aantal normen jaarlijks in verhalende (beschrijvende) zin te rapporteren over de naleving van die norm (dus ook bij naleving van die norm). In deze rapportage gaan pensioenfondsen in op de ervaringen die zij hebben bij het invullen van de norm en de inzichten die zij daarbij hebben opgedaan. Dit betreft de volgende normen:

- Norm 1: Missie, visie en strategie

- Norm 4: Kennen van voorkeuren van belanghebbenden

- Norm 34-35: Diversiteits- en inclusiebeleid

In de onderstaande verwijzingstabel wordt aangegeven in welke specifieke secties van het jaarverslag de relevante informatie of uitwerking van de normen te vinden is. Waar nodig wordt in deze paragraaf aanvullend toegelicht hoe het fonds de norm invult, zodat zowel de verwijzingen in het tabel als de aanvullende toelichting in de paragraaf duidelijk maken hoe het fonds invulling geeft aan de normen.

Norm 1: Missie, visie en strategie

“Het pensioenfonds heeft een missie, visie en strategie. Daarin beschrijft het pensioenfonds wat het pensioenfonds wil betekenen en bereiken voor zijn belanghebbenden, rekening houdend met hun voorkeuren en belangen. Op deze wijze bepaalt het pensioenfonds wat zijn strategische doelstellingen en beleidsuitgangspunten, waaronder de risicohouding, zijn. Het pensioenfonds evalueert zijn missie, visie en strategie periodiek en rapporteert hierover in zijn bestuursverslag.”

Voor de ervaringen van het fonds met norm 1 wordt verwezen naar de secties van het jaarverslag, zoals opgegeven in bovenstaande tabel.

Norm 4: Kennen van voorkeuren van belanghebbenden

“Het pensioenfonds verdiept zich in de voorkeuren van de bij het pensioenfonds betrokken belanghebbenden en betrekt deze voorkeuren bij het bepalen van zijn strategische doelstellingen en beleidsuitgangspunten en gaat daarover met de belanghebbenden in gesprek. Het pensioenfonds rapporteert hierover jaarlijks in het bestuursverslag.”

Het fonds verzamelt feedback en inzichten uit verschillende klantonderzoeken en panels, die een belangrijk uitgangspunt vormen bij het formuleren van strategische doelstellingen en beleidsuitgangspunten. Acties zoals kwantitatief en kwalitatief risicopreferentie-onderzoek, klanttevredenheidsonderzoeken en panels met actieven en gepensioneerden bieden waardevolle input die het fonds helpt de wensen en behoeften van de deelnemers in kaart te brengen. Deze gegevens worden mede gebruikt om het beleid af te stemmen, de risicohouding te bepalen en de communicatie met deelnemers verder te verbeteren.

Door de resultaten van deze inspraakmogelijkheden mee te nemen, wordt het beleid niet alleen afgestemd op de interne doelstellingen, maar ook op de verwachtingen van de deelnemers, wat bijdraagt aan een responsiever en effectiever beleid. Het fonds streeft uitsluitend ernaar deelnemers handelingsperspectief te bieden en een sterke relatie met hen op te bouwen. In paragraaf 1.4, getiteld "Pensioencommunicatie", wordt verdere toelichting gegeven.

Norm 34-35: Diversiteits- en inclusiebeleid

“Het pensioenfonds heeft een schriftelijk beleid vastgesteld om de diversiteit en inclusie in zijn fondsorganen te vergroten of in stand te houden. Dit beleid stelt passende doelen op ten aanzien van de mate van diversiteit op alle voor het pensioenfonds relevante maatschappelijke aspecten, waar onder tenminste geslacht of genderidentiteit, leeftijd en sociaal-culturele achtergrond. Op basis van dit beleid heeft het pensioenfonds een planmatige aanpak gericht op het bereiken van deze doelen. Het bestuur herijkt dit beleid periodiek en rapporteert jaarlijks in het bestuursverslag over de resultaten van dit beleid.”

"Ten aanzien van leeftijdsdiversiteit geldt als minimum dat er tenminste één persoon zitting heeft in het bestuur en het verantwoordingsorgaan of het belanghebbendenorgaan die jonger is dan 40 jaar. Ten aanzien van genderdiversiteit geldt als minimum dat er in de genoemde organen variatie is in geslacht of genderidentiteit.”

Diversiteit binnen het bestuur van het fonds wordt nadrukkelijk nagestreefd vanuit de overtuiging dat deelname van personen met uiteenlopende achtergronden en verschillende vaardigheden zorgt voor een meervoudig perspectief in het bestuur, het toezicht en de verantwoording. Dit draagt bij aan de kwaliteit van het totale pensioenfondsbestuur. Tot slot wordt door middel van diversiteit in organen recht gedaan aan de representativiteit en herkenbaarheid van de belanghebbenden. Diversiteitsbeleid is daarmee een kernelement in de samenstelling van het bestuur en fondsorganen. Bij de opvolging in bestuur, verantwoordingsorgaan en raad van toezicht wordt daarom rekening gehouden met diversiteit.

Voor de bezetting en de opvolging van het bestuur wordt gestreefd naar:

- Een goede mix van mannen en vrouwen.

- Een evenwichtige verdeling van leeftijden.

- Een verscheidenheid aan vaardigheden, sociaal-culturele achtergronden en zienswijzen.

- Een redelijke afspiegeling van de populatie van het fonds bij de samenstelling van het bestuur .

Teneinde bovenstaande ambitie te bereiken werkt het bestuur samen met diversiteitsnetwerken binnen UWV om de bekendheid van het pensioenfondsbestuur te vergroten. Daarnaast vormen diversiteitseisen een nadrukkelijk onderdeel van de profielschetsen bij vervangingsvraagstukken, met inachtneming van de huidige samenstelling van het bestuur.

Om de aandacht en bewustzijn voor diversiteit te behouden doet het bestuur het volgende:

- Het onderwerp diversiteit is een terugkerend onderdeel van de jaarlijkse zelfevaluatie van het bestuur.

- Het bestuur heeft een portefeuillehouder diversiteit aangewezen. Deze bewaakt en coördineert de voortgang op activiteiten om diversiteit te bevorderen en rapporteert hierover aan het bestuur.

De samenstelling van het bestuur en het verantwoordingsorgaan voldoet eind 2024 aan de normen 34-35 van de Code. Voor beide organen geldt dat ze bestaan uit personen van verschillend geslacht. In het bestuur is 1 lid jonger dan 40 jaar. In het VO is een 1 lid jonger dan 40 jaar.

3.1.8 Wijzigingen in het bestuur, de raad van toezicht en het verantwoordingsorgaan

3.1.8 Wijzigingen in het bestuur, de raad van toezicht en het verantwoordingsorgaan

Bestuur

In 2024 liep de eerste termijn af van de heer Lieman als bestuurslid namens de deelnemers. De heer Lieman werd benoemd voor een tweede termijn van vier jaar.

Daarnaast benoemde het bestuur de heer Burgers als plaatsvervangend lid namens deelnemers.

Tot slot heeft het bestuur drie voorgenomen benoemingen gedaan voor bestuurslid namens pensioengerechtigden per 1 juli 2025. Deze benoemingen zijn in 2024 voor het eerst gedaan op voordracht van de leden van het verantwoordingsorgaan namens pensioengerechtigden. In het verleden werden bestuursleden namens pensioengerechtigden benoemd na verkiezingen. De procedure hiervoor is in 2024 gewijzigd.

Verantwoordingsorgaan

Mevrouw Admiraal, mevrouw Quaedflieg en de heer Bos traden in 2024 af als leden van het Verantwoordingsorgaan. Op basis van de verkiezingsuitslag van de laatste verkiezingen voor het VO zijn de heer Wenting en mevrouw Milko benoemd in het Verantwoordingsorgaan. Op voordracht van de werkgever is mevrouw Donker benoemd in het Verantwoordingsorgaan.

Raad van Toezicht

In 2024 liep de eerst termijn af van de heer Oldenkamp als lid van de Raad van Toezicht. Hij stelde zich niet beschikbaar voor een tweede termijn. Voor de vacature heeft het bestuur Kim Haasbroek benoemd als lid van de Raad van Toezicht.

Eind 2024 heeft de heer Breek laten weten zijn functie als lid van de Raad van Toezicht per 1 januari 2025 neer te leggen. De werving van een vervanger is in 2024 gestart en in april 2025 is een geschikte vervanger gevonden.

Diversiteit

Het bestuur streeft naar ten minste één man en één vrouw en één lid jonger dan 40 jaar in het bestuur en het verantwoordingsorgaan. Het bestuur heeft een groeiambitie op het gebied van diversiteit dat is vastgelegd in het diversiteitsbeleid van het pensioenfonds. De tabel hieronder geeft een overzicht van de diversiteit van het bestuur, de raad van toezicht en het verantwoordingsorgaan op 31 december 2024. We telden ook de plaatsvervangers mee.

| Orgaan | Geslacht | Leeftijd | ||

|---|---|---|---|---|

| Man | Vrouw | < 40 jaar | > 40 jaar | |

| Bestuur | 11 | 2 | 1 | 12 |

| Raad van toezicht | 1 | 2 | 0 | 3 |

| Verantwoordingsorgaan | 5 | 6 | 1 | 10 |

In bijlage 1 staat een overzicht van de samenstelling van het bestuur, de raad van toezicht en het verantwoordingsorgaan op 31 december 2024.

3.1.9 Naleving van de Algemene verordening gegevensbescherming

3.1.9 Naleving van de Algemene verordening gegevensbescherming

De Algemene verordening gegevensbescherming (AVG) geldt sinds 2018. De AVG wijst pensioenfondsen aan als ‘verwerkingsverantwoordelijke’ van persoonsgegevens. Als verwerkingsverantwoordelijke moeten we expliciet kunnen aantonen dat we voldoen aan de eisen van de AVG.

Sinds 1 januari 2020 is de gedragslijn Verwerking persoonsgegevens pensioenfondsen van kracht en vanaf 2023 geldt een nieuwe versie van deze gedragslijn. Deze gedragslijn beschrijft de eisen van de AVG voor pensioenfondsen. Een functionaris gegevensbescherming adviseert het bestuur en houdt toezicht op de uitvoering van de gedragslijn. Ook de externe partijen die gegevens voor ons verwerken, moeten zich aan de gedragslijn houden. Daarom hebben we met elk van deze externe partijen een verwerkingsovereenkomst. Het bestuur moet elk jaar verklaren dat we ons aan de gedragslijn houden. In 2024 voldeden we aan de gedragslijn.

In 2024 voerden we de volgende activiteiten en beheersmaatregelen uit:

- We beoordeelden de gedragscode en de Sharepoint omgeving van het fonds.

- We beoordeelden het register van verwerkingen en de privacy verklaring.

- We beoordeelden de inzet van postcodebestanden voor communicatie door de vakbonden met onze deelnemers.

- We beoordeelden een aantal nieuwe/gewijzigde onder uitbestedingen van TKP.

- We constateerden dat zich bij TKP in 2024 één meldenswaardig datalek heeft voorgedaan. Dit datalek is gemeld bij de Autoriteit Persoonsgegevens.

- Naar aanleiding van onze adviezen is de cookie consent op de website van het Pensioenfonds UWV aangepast.

3.1.10 Extern toezicht en controle

3.1.10 Extern toezicht en controle

DNB

Naast de gewone, jaarlijks terugkerende uitvragen vonden in 2024 geen (doorlopende) onderzoeken van DNB plaats.

Waarschuwingen, dwangsommen, aanwijzingen, boetes

In 2024 kregen we geen waarschuwingen of aanwijzingen van DNB. DNB legde ons ook geen dwangsommen of boetes op. Er werd geen bewindvoerder aangesteld. De bevoegdheidsuitoefening van onze organen was niet gebonden aan toestemming van DNB.

Autoriteit Financiële Markten (AFM)

De AFM legde in 2024 geen toezichtsmaatregelen aan ons op.

3.2 Uitbesteden

We besteden onze operationele werkzaamheden zoveel mogelijk uit aan gespecialiseerde externe partijen en uitvoeringsorganisaties. Met goede beheersmaatregelen voorkomen we dat we te afhankelijk van deze uitvoeringsorganisaties zijn of worden.

In 2024 wijzigden de werkzaamheden die we uitbesteden niet.

3.2.1 Uitbesteding vermogensbeheer

3.2.1 Uitbesteding vermogensbeheer

Fiduciair management

Van Lanschot Kempen (VLK) is onze fiduciair manager. De fiduciair manager houdt namens ons toezicht op de beleggingsmandaten en beleggingsfondsen van onze externe vermogensbeheerders. Ook adviseert de fiduciair manager het bestuur over het (strategisch) beleggingsbeleid, de portefeuillesamenstelling, het beleid voor maatschappelijk verantwoord beleggen en de selectie en evaluatie van externe vermogensbeheerders. De fiduciair manager treedt op als coördinerend vermogensbeheerder bij de uitvoering van het beleggingsbeleid door de externe vermogensbeheerders. De fiduciair manager is zowel beheerder van de totale beleggingsportefeuille als eerstelijns risicomanager. In deze rol is de fiduciair manager ook verantwoordelijk voor de monitoring en rapportage van de activiteiten van de externe vermogensbeheerders.

Manager derivatenportefeuilles

Cardano is manager van onze derivatenportefeuilles. Deze gebruiken we voor de afdekking van het renterisico en het valutarisico. In de derivatenportefeuille zet Cardano ook kredietwaardige staatsobligaties in, om het renterisico af te dekken. In 2024 werd Cardano overgenomen door Mercer. Als onderdeel van een organisatie met schaalgrootte geeft dat extra ondersteuning in de dienstverlening in de toekomst.

Custody en onafhankelijke administratie beleggingen

Bank of New York (BNY) is onze bewaarbank (custodian), beleggingsadministrateur en onderpandmanager. Daarnaast is BNY verantwoordelijk voor de onafhankelijke performanceberekening en de onafhankelijke monitoring van beleggingsrestricties.

3.2.2 Uitbesteding pensioenuitvoering

3.2.2 Uitbesteding pensioenuitvoering

TKP Pensioen voert onze pensioenadministratie, financiële administratie en pensioencommunicatie uit. We maakten afspraken over het niveau van de dienstverlening voorafgaand aan en tijdens de transitieperiode naar de nieuwe pensioenregeling in het kader van de Wtp.

Willis Towers Watson (WTW) is de actuarieel en pensioenjuridisch adviseur van het pensioenfonds.

3.3 Risicobeheer

Deze paragraaf beschrijft ons risicobeheer. We geven aan welke risico’s we identificeren en welke beheersmaatregelen we treffen. In hoofdstuk 3.3.4 laten we zien hoe effectief deze beheersmaatregelen in 2024 waren.

3.3.1 Ons risicomanagementsysteem

3.3.1 Ons risicomanagementsysteem

Integraal risicomanagement (IRM) is een continu proces dat we op vaste momenten evalueren om het verder te kunnen verbeteren.

IRM maakt inzichtelijk of onze strategie, ons beleid, onze activiteiten, onze interne processen en onze interactie met de buitenwereld tot risico’s en/of gemiste kansen leiden. Het geeft ons ook inzicht in de mate waarin we deze risico’s en kansen zien en beheersen.

Hoofdstuk 7 van onze Abtn beschrijft ons IRM: onze doelstellingen en uitgangspunten, onze risicohouding, ons IRM- proces en ons governancemodel, tezamen met onze belangrijkste beheersmaatregelen per risicogebied. De Abtn staat op onze website.

3.3.2 Ons risicoprofiel

3.3.2 Ons risicoprofiel

Ons belangrijkste doel is een zo goed mogelijk pensioenresultaat halen voor de deelnemers, met de ambitie om in de toekomst toeslagen te kunnen verlenen. Om dit doel te bereiken, neemt het bestuur weloverwogen risico’s. De risico’s die het bereiken van dit doel kunnen belemmeren, willen we beheersen. Daar is ons risicoprofiel op gericht.

Eind 2024 besloten we de manier waarop we ons renterisico beheersen aan te passen. In paragraaf 2.1.2 lichten we dit toe.

Eind 2024 was de actuele financiële situatie, gemeten in dekkingsgraad, solide. Dit maakte het mogelijk om te besluiten dat per 1 januari 2025 de pensioenen voor zowel de gepensioneerden en de gewezen deelnemers als de actieve deelnemers geïndexeerd kon worden conform de maatstaven vastgelegd in het pensioenreglement.

3.3.3 Onze risicohouding

3.3.3 Onze risicohouding

De risicohouding is de mate waarin we bereid zijn om risico’s te lopen om onze doelen te bereiken. Hoeveel risico we kunnen lopen is ook afhankelijk van de kenmerken van ons pensioenfonds.

Onze risicohouding bestaat uit drie onderdelen:

- Kwalitatieve uitgangspunten;

- Kwantitatieve uitgangspunten op korte termijn (uitgedrukt in het vereist eigen vermogen);

- Kwantitatieve uitgangspunten op lange termijn (uitgedrukt in het pensioenresultaat en de ondergrenzen van de haalbaarheidstoets).

Kwalitatieve uitgangspunten

Het bestuur heeft samen met de cao-partijen de beleidsuitgangspunten voor de uitvoering van de pensioenregeling in kaart gebracht. Deze beleidsuitgangspunten zijn de kwalitatieve uitgangspunten voor onze risicohouding. Het zijn ook de belangrijkste uitgangspunten voor beleidswijzigingen.

De kwalitatieve beleidsuitgangspunten zijn:

- De premie moet stabiel zijn.

- Het opbouwpercentage moet zo hoog mogelijk zijn.

- Bij de afweging tussen opbouwpercentage en toeslag gaat – binnen redelijke grenzen – het opbouwpercentage voor.

- We streven naar toeslag verlenen en financieren dit uit rendementen.

- Verlagingen van nominale pensioenaanspraken en -rechten zijn acceptabel als ze nodig zijn om de langetermijndoelstellingen te halen.

Kwantitatieve uitgangspunten

Het risico op de korte termijn komt tot uitdrukking in de hoogte van de vereiste dekkingsgraad. Onze vereiste dekkingsgraad is 115,5 procent.

Het risico op de lange termijn komt tot uitdrukking in het pensioenresultaat en de ondergrenzen van de haalbaarheidstoets. We voeren de haalbaarheidstoets elk jaar uit, volgens de wettelijke voorschriften en parameters van DNB. We baseren de haalbaarheidstoets op de pensioenregeling volgens de cao en op onze eigen doelen en uitgangspunten. Het pensioenresultaat bepalen we volgens de voorgeschreven methode en stemmen we af met de cao-partijen. Daarnaast bepaalt het bestuur een kwantitatieve ondergrens die past bij onze risicohouding.

De peildatum voor de haalbaarheidstoets 2024 was 1 januari 2024. De uitkomsten waren:

| Uitkomsten van de haalbaarheidstoets | Grens | 2024 | 2023 | 2022 |

|---|---|---|---|---|

| % | % | % | % | |

| Verwacht pensioenresultaat vanuit de actuele dekkingsgraad | Minimaal 85 | 96 | 98 | 100 |

| Spreiding tussen verwacht pensioenresultaat en het pensioenresultaat in een slechtweerscenario vanuit de actuele dekkingsgraad |

Maximaal 30 | 30 | 22 | 30 |

De verschillen tussen het verwachte pensioenresultaat van de haalbaarheidstoets van 2024 ten opzichte van 2023 komen door:

1. De actualisering van het startbestand naar eind 2023 (+ 0,9 procent).

2. De daling van de dekkingsgraad eind 2024 ten opzichte van eind 2023 (-0,5 procent).

3. De actualisering van de DNB-scenarioset (-2,4 procent).

4. Update modellering (+2,4 procent)

5. Update beleid: aanpassing rentestaffel in 2023 geldend in 2024 (-2,4 procent).

De haalbaarheidstoets gaat altijd uit van de veronderstelling dat de pensioenregeling vanaf het moment van toetsen de volgende zestig jaar van kracht blijft. Het ‘verwachte pensioenresultaat’ geeft een beeld van het pensioenresultaat ten opzichte van een volledig geïndexeerd pensioen. Een pensioenresultaat van 100 procent betekent volledig koopkrachtbehoud. Aan de deelnemers van het fonds is geen volledig koopkrachtbehoud toegezegd.

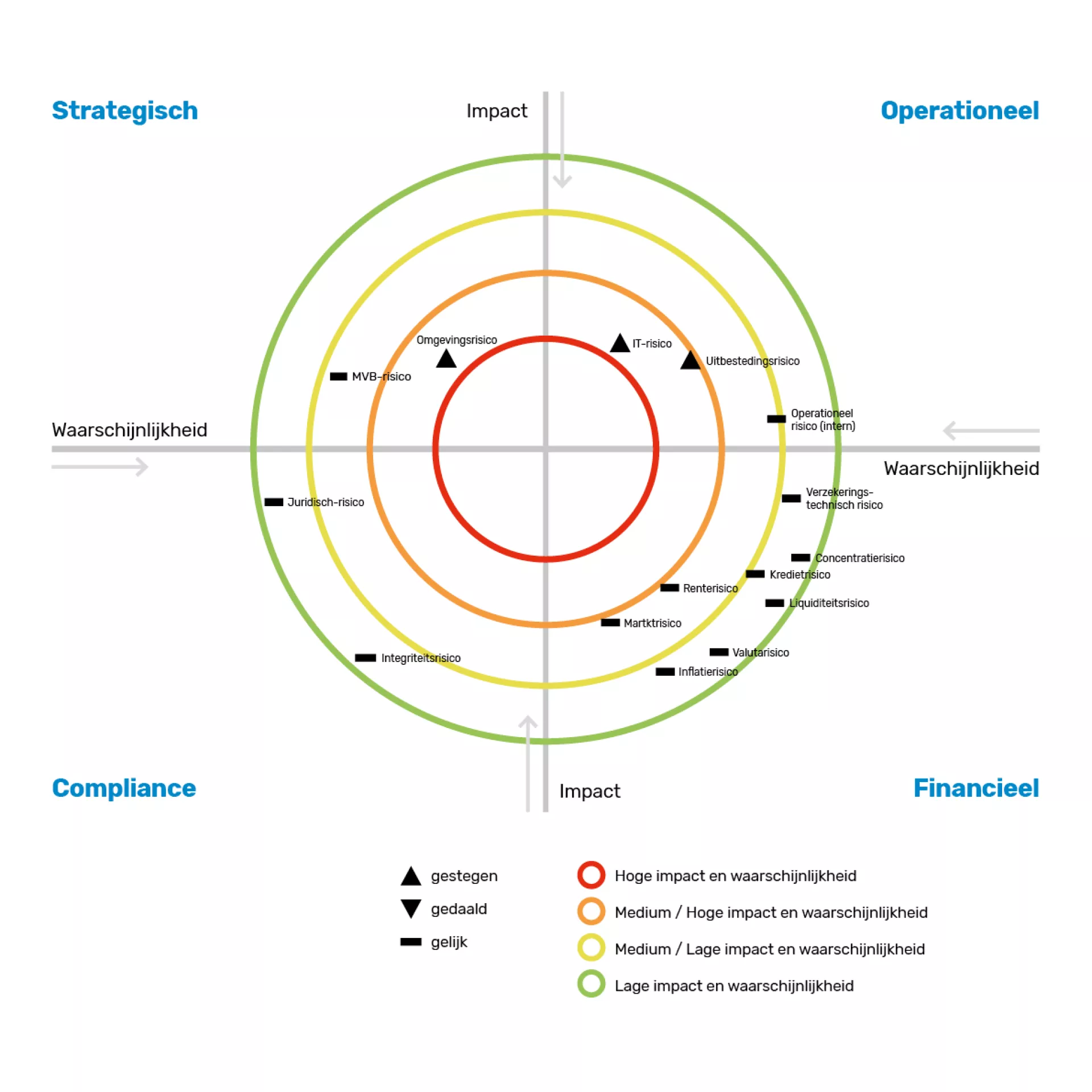

3.3.4 Risicobeoordeling

3.3.4 Risicobeoordeling

We voeren een risicoanalyse uit om de risico’s te beoordelen. Dat doen we op een integrale manier. In de risicobeoordeling beschrijven we elk risico samen met de beheersmaatregelen die tot een acceptabel restrisico leiden. We behandelen eerst de financiële risico’s en vervolgens de niet-financiële risico’s. De risicobeoordeling staat hieronder toegelicht.

Marktrisico

Het risico als gevolg van het blootstaan aan wijzigingen in marktprijzen van verhandelbare financiële instrumenten binnen de portefeuille. Hieronder vallen naast de veranderingen van marktprijzen en rente onder meer de schommelingen van de marktprijzen en het concentratie- en correlatierisico.

| Risicobeleid Het pensioenfonds is zich ervan bewust dat het voor het realiseren van de doelstellingen nodig is om beleggingsrisico’s in de portefeuille op te nemen. Met name via de zakelijke waarden in de rendementsportefeuille wordt gestreefd naar het behalen van een additioneel rendement. Hierdoor wordt, binnen het gewenste risicoprofiel, marktrisico in de portefeuille geïntroduceerd. |

| Beheersmaatregelen Het pensioenfonds beperkt dit marktrisico door grenzen te stellen aan het risicobudget op totaalniveau en per beleggingscategorie binnen de rendementsportefeuille bandbreedtes te benoemen. Deze risico-budgetten zijn vastgelegd in het beleggingsplan en het strategisch beleggingsbeleid. Ook zijn risicomaatstaven gedefinieerd. Aan de hand van investmentcases wordt periodiek geëvalueerd of investment categorieën (nog) passend zijn voor het pensioenfonds. |

| Monitoring & rapportage Het pensioenfonds monitort de strategische bandbreedtes en risicomaatstaven op basis van rapportage door de fiduciair manager. De gebruikte risicomaatstaven zijn de tracking error van de beleggingen versus de verplichtingen en de Conditional Value at Risk (CVaR). |

| Evaluatie effectiviteit van de beheersmaatregelen Waar nodig herbalanceren we beleggingen periodiek om binnen de strategische bandbreedtes te blijven. Gedurende 2024 werden de bandbreedtes (risicobudgetten) voor de diverse investeringscategorieën niet overschreden. De investmentcases die het bestuur conform de planning besprak, gaven geen aanleiding tot materiële aanpassing van de beleggingsmix. |

Renterisico

Het risico dat rente fluctuaties - als gevolg van ontoereikende afstemming tussen rentegevoelige activa en passiva op het gebied van rentelooptijden en rentevoet - leiden tot ongewenste effecten op balans en resultaat.

| Risicobeleid Ter bescherming van nominale pensioenaanspraken wordt het renterisico van het pensioenfonds met een combinatie van obligaties en derivaten voor een belangrijk deel afgedekt. Hierbij is binnen de ALM-studie van 2023 onderzocht wat de gewenste verhouding is tussen kans en mate van verlagen van aanspraken en toeslag. |

| Beheersmaatregelen Het pensioenfonds hanteerde in 2024 een dynamische rentestaffel die afhankelijk is van de hoogte van de rente. Bij de renteafdekking wordt een bandbreedte van maximaal 3 procentpunt afwijking gehanteerd. Bij een stijgende rente wordt de norm voor de rente-afdekking verhoogd. Bij een dalende rente wordt de renteafdekking verlaagd. De renteafdekking kan niet lager worden dan 50 procent van de totale rentegevoeligheid van de verplichtingen op basis van de toezichtscurve.Vanaf 31 januari 2025 zal het fonds overgaan op een statische afdekking van 85 procent van de verplichtingen om de transitierisico's richting WTP te beperken. |

| Monitoring & rapportage Het pensioenfonds monitort ten minste maandelijks de uitvoering. De fiduciair manager monitort de renteafdekking en renteniveaus continu en rapporteert tenminste maandelijks over de renteafdekking. |

| Evaluatie effectiviteit van de beheersmaatregelen De feitelijke renteafdekking per 31 december 2024 was 74,2 procent en bevond zich daarmee binnen de bandbreedte (69,5-75,5 procent). |

Kredietrisico

Het risico dat een debiteur of tegenpartij contractuele of andere overeengekomen verplichtingen -waaronder verstrekte kredieten, leningen, vorderingen, effectengaranties, derivaten, ontvangen garanties- niet nakomt.

| Risicobeleid Het kredietrisico is op te splitsen in het risico dat besloten ligt in de beleggingen (de kwaliteit van de uitgevende instelling) en de mate waarin tegenpartijen van financiële transacties, zoals OTC-derivaten, niet aan hun verplichtingen zullen voldoen. Binnen de rendementsportefeuille wordt (buiten de derivatenportefeuille) bewust kredietrisico gelopen in de overtuiging dat dit op de lange termijn rendement (de risicopremie) oplevert. De verhouding tussen verwachte opbrengst en het risico van dit type beleggingen draagt sterk bij aan het totale gewenste risico-/rendementsprofiel van het pensioenfonds. |

| Beheersmaatregelen Het kredietrisico wordt beheerst door strikte eisen te stellen aan de kredietkwaliteit van de landen, ondernemingen en hypotheken waarin wordt belegd. Ook worden eisen gesteld aan de maximale exposure aan een land of onderneming om daarmee het concentratierisico te beperken. Tegenpartijrisico’s ontstaan bij beleggingen in derivaten en liquiditeiten. Het pensioenfonds hanteert een tegenpartijbeleid dat gebaseerd is op strenge selectie van tegenpartijen (minimale ratingeisen), spreiding en prudent onderpandbeheer (uitwisseling van onderpand). |

| Monitoring & rapportage De fiduciair manager bewaakt het kredietrisico continu en rapporteert daarover op maandbasis. Op dagbasis vindt, indien nodig, uitwisseling plaats van onderpand door de onderpandmanager. De beoordeling hiervan vindt plaats door de fiduciair manager. In geval van een afwaardering van een tegenpartij worden additionele zekerheden gevraagd. Op maandbasis wordt gerapporteerd over de tegenpartijen met wie derivaten zijn afgesloten, de omvang van de blootstelling naar iedere tegenpartij en de rating van de tegenpartijen. |

| Evaluatie effectiviteit van de beheersmaatregelen In 2024 zijn de beheersmaatregelen kredietrisico uiterst effectief geweest. De grootste kredietrisico's binnen de matchingportefeuille zij het gehele jaar binnen de normen gebleven en aan alle onderpandseisen is ruimschoots voldaan. De concentratierisico's binnen de rendementsportefeuille worden doorlopend gemonitord en ook daar hebben geen incidenten plaatsgevonden. |

Valutarisico

Het risico dat de waarde (omgerekend naar euro) van de beleggingen in vreemde valuta daalt als gevolg van veranderingen in valutakoersen.

| Risicobeleid Het pensioenfonds is van mening dat wisselkoersontwikkelingen niet voorspelbaar zijn. Niettemin geeft het bestuur de voorkeur aan een zekere mate van open valuta-positie in de portefeuille: - Enig valutarisico kan diversificerend werken. - Onderliggende bedrijven kennen vaak allerlei valuta-blootstellingen via de herkomst van hun omzet. - De status van de USD als ‘reserve currency’ betekent dat de USD kan stijgen in tijden van crisis. Binnen de rendementsportefeuille wordt het USD-, GBP- en JPY-risico voor 50 procent afgedekt, behalve in de categorie Private Markets waarbinnen 80 procent van het valutarisico wordt afgedekt. Andere valutaposities worden niet afgedekt. |

| Beheersmaatregelen Voor de afdekking van USD, GBP en JPY binnen de rendementsportefeuille wordt een bandbreedte gehanteerd van minimaal 47 procent en maximaal 53 procent. Voor Private Markets geldt een bandbreedte van 75 tot 100 procent. |

| Monitoring & rapportage De fiduciair manager bewaakt op dagbasis of de afdekking van het valutarisico binnen de bandbreedtes blijft. Op maandbasis wordt over de effectiviteit van de valuta-afdekking gerapporteerd. Aanvullend monitort de custodian de afdekking van het valutarisico. Bij afwijkingen (buiten bandbreedte) wordt een incident gerapporteerd. |

| Evaluatie effectiviteit van de beheersmaatregelen De afdekkingspercentages van de verschillende valuta lagen per 31 december 2024 binnen de gestelde bandbreedtes. In 2024 constateerden we geen materiële afwijkingen. |

Liquiditeitsrisico

Het risico dat beleggingen niet en/of niet tijdig tegen een aanvaardbare prijs kunnen worden omgezet in liquide middelen, waardoor het pensioenfonds op korte termijn niet aan zijn verplichtingen kan voldoen. Waar de overige risicocomponenten vooral de langere termijn betreffen (solvabiliteit), gaat het hier om de kortere termijn. Dit risico kan worden beheerst door in het strategische beleggingsbeleid voldoende ruimte aan te houden voor de liquiditeitsposities.

| Risicobeleid Het bestuur is ervan overtuigd dat alternatieve, minder liquide beleggingen op lange termijn een extra rendement kunnen opleveren (illiquiditeitspremie). Deze beleggingen kunnen niet binnen een paar maanden tegen acceptabele marktprijzen verkocht worden als dit nodig is. Binnen de totale portefeuille bestaat 27,7 procent uit niet-liquide beleggingen, te weten vastgoed, private markets en hypotheken. De overige beleggingen zijn liquide tot zeer liquide. De spreiding naar illiquide beleggingen bevindt zich onder het maximum van 30 procent. |

| Beheersmaatregelen Ter beheersing van het liquiditeitsrisico is een signaleringsniveau vastgesteld. Boven het signaleringsniveau worden geen maatregelen genomen. Indien de liquiditeiten onder het signaleringsniveau (dreigen te) komen, is een serie van maatregelen vastgelegd die het pensioenfonds kan inzetten. |

| Monitoring & rapportage De fiduciair manager bewaakt de ontwikkelingen van de liquiditeitsbehoefte ten opzichte van het signaleringsniveau en rapporteert hierover maandelijks aan het pensioenfonds. Onderdeel van de bewaking is een liquiditeitsstresstest met betrekking tot de derivatenportefeuille. Op kwartaalbasis wordt de spreiding naar de illiquide beleggingscategorieën beoordeeld, waaronder de gezondheid van de beheerders van deze beleggingen. |

| Evaluatie effectiviteit van de beheersmaatregelen In 2024 lagen de beschikbare liquiditeiten ruim boven het signaleringsniveau. De repofaciliteit (terugkoopovereenkomst) borgt de beheersing van het liquiditeitsrisico. |

Inflatierisico

Het risico dat inflatie de waarde van de verplichtingen aantast in termen van koopkracht.

| Risicobeleid (Gedeeltelijk) toeslag verlenen mag pas als de beleidsdekkingsgraad hoger is dan de wettelijke ondergrens voor toeslagverlening onder FTK-regime. De regelgever heeft echter via AMvB uitgebreidere mogelijkheden gecreëerd om toeslag te verlenen. Het pensioenfonds heeft hier in 2024 gebruik van gemaakt. De toeslag is verleend onder het FTK-regime. |

| Beheersmaatregelen Zolang de beleidsdekkingsgraad boven deze ondergrens in het FTK-regime ligt, zet het pensioenfonds geen aanvullende beheersmaatregelen in om het inflatierisico te beheersen. |

| Monitoring & rapportage Maandelijks rapporteert het pensioenfonds over de beleidsdekkingsgraad.. |

| Evaluatie effectiviteit van de beheersmaatregelen Het bestuur zag geen aanleiding voor specifieke actie. De financiële situatie van het pensioenfonds maakte het mogelijk om toeslag te verlenen aan alle deelnemers per 1 januari 2025 en aan de actieve deelnemers per 1 januari 2024. |

Concentratierisico

Het risico dat de waarde van de beleggingsportefeuille sterk afhankelijk is van één soort belegging.

| Risicobeleid Door spreiding van beleggingen (land, sector, onderneming, beleggingscategorie, tegenpartij) binnen de beleggingsportefeuille wordt het concentratierisico gemitigeerd. |

| Beheersmaatregelen Binnen de beleggingsportefeuille is in beperkte mate sprake van concentratierisico door een brede spreiding over beleggingscategorieën. Deze beleggingscategorieën worden meestal ingevuld met meerdere beleggingsfondsen of mandaten. Deze beleggingsfondsen of mandaten beleggen vervolgens weer in een groot aantal individuele instrumenten. Daarnaast zijn restricties met tegenpartijen vastgesteld. |

| Monitoring & rapportage Het pensioenfonds beoordeelt per kwartaal de mate van spreiding binnen de beleggingsportefeuille door de sector- en landenallocatie en tien grootste posities van aandelen en vastrentende waarden te analyseren. De custodian monitort continu of aan de restricties met tegenpartijen wordt voldaan. |

| Evaluatie effectiviteit van de beheersmaatregelen Het concentratierisico is met name van belang in de matchingportefeuille als gevolg van het gebruik van staatsobligaties van een zeer beperkt aantal Europese landen. Daarom worden hoge eisen gesteld aan de kwaliteit van zowel swaps als staatsobligaties. Het concentratierisico wordt beperkt door spreiding aan te brengen in de instrumenten die gebruikt worden in de matchingportefeuille (de verdeling tussen staatsobligaties en swaps). Het bestuur concludeerde dat er geen sprake is van bijzondere concentraties in de beleggingsportefeuille. |

Verzekeringstechnischrisico

Het risico dat uitkeringen (nu dan wel in de toekomst) niet gefinancierd kunnen worden vanuit premie- en/of beleggingsinkomsten, als gevolg van onjuiste en/of onvolledige (technische) aannames en grondslagen, bij de ontwikkeling en premiestelling van het product.

| Risicobeleid Het pensioenfonds streeft door het tijdig actualiseren van de actuariële uitgangspunten (actuele waarde) om het verzekeringstechnisch risico te minimaliseren. Het betreft met name de uitgangspunten voor langleven, overlijden en arbeidsongeschiktheid. |

| Beheersmaatregelen Het bestuur beheerst deze risico’s door bij de premievaststelling en bepaling van de technische voorziening uit te gaan van actuele sterftetafels en prudente (actuariële) aannames en analyses. Periodiek worden de actuariële uitgangspunten beoordeeld en waar nodig geactualiseerd. Wanneer dit gebeurt, is vastgelegd in beleid (Abtn). Het bestuur wordt hierin bijgestaan door de adviserend actuaris van het pensioenfonds. Daarnaast worden de gehanteerde actuariële uitgangspunten jaarlijks getoetst door een onafhankelijke actuaris. Ieder kwartaal spreekt de sleutelfunctiehouder actuarieel zich uit in zijn rapportage over de ontwikkelingen betreffende technische voorzieningen. Het arbeidsongeschiktheidsrisico is bescheiden ten opzichte van de totale omvang van de voorzieningen en wordt daarom niet herverzekerd. |

| Monitoring & rapportage Jaarlijkse analyse van de actuariële uitgangspunten in de bestuurlijke cyclus. De gehanteerde actuariële uitgangspunten worden getoetst door een certificerend actuaris en komen naar voren in de rapportage van de certificerend actuaris. Ook beoordeelt de actuarieel functiehouder, op kwartaalbasis, de betrouwbaarheid en adequaatheid van de berekening van de pensioenverplichting. |

| Evaluatie effectiviteit van de beheersmaatregelen In 2024 evalueerden we de uitgangspunten van de kostenvoorziening. Het bestuur besloot de kostenvoorziening in lijn met marktontwikkelingen te verhogen. De tarieven, premies en gehanteerde actuariële sterftetafels pasten we conform beleid aan. |

Omgevingsrisico

Het risico als gevolg van externe veranderingen op het gebied van concurrentieverhoudingen, belanghebbenden, reputatie en ondernemingsklimaat. Maar ook draagvlakvermindering als gevolg van niet-begrijpelijke communicatie of een dreigende verlaging van aanspraken.

| Risicobeleid Voor het pensioenfonds zijn met name de volgende aandachtsgebieden (intern en extern) van belang: - De continuïteit van de werkgever en de ontwikkeling van het aantal (actieve) deelnemers; - De financiële positie van het pensioenfonds; - Helder verwachtingsmanagement naar stakeholders; - Wet toekomst pensioenen; - Ontwikkelingen binnen de pensioensector. |

| Beheersmaatregelen Jaarlijks voert het bestuur een strategische risicoanalyse uit, mede aan de hand van een SWOT-analyse. Op basis van de risicoanalyse stelt het bestuur een jaarprogramma op met activiteiten (maatregelen) die invulling geven aan de beheersing van de belangrijkste aandachtpunten. Al enige jaren is als belangrijkste omgevingsrisico de implementatie van de Wtp aangemerkt. Voor het programma Wet toekomst pensioenen is een Wtp-officer aangesteld. |

| Monitoring & rapportage Het bestuur volgt de voortgang van projecten (maatregelen) tijdens de bestuursvergaderingen met (tussentijdse) rapportages. Tijdens de jaarlijkse strategiesessie wordt beoordeeld of bijsturing nodig is. |

| Evaluatie effectiviteit van de beheersmaatregelen Het jaarprogramma voor 2024 stond grotendeels in het teken van de voorbereidingen op de implementatie van de Wet toekomst pensioenen. Cao-partijen hebben eind 2024 formeel middels een transitieplan aangegeven dat de toekomstige pensioenregeling dient te bestaan uit een solidaire regeling met ‘invaren’. Dit geeft richting aan onze voorbereidingen op de overgang naar een nieuwe pensioenregeling. Per 1 juli 2023 is de Wtp van kracht geworden. De uiterste implementatiedatum is 1 januari 2028. We hebben een planning opgesteld die voorziet in tijdige implementatie. |

Operationeel risico (intern)

Het risico samenhangend met ondoelmatige of onvoldoende doeltreffende procesinrichting dan wel procesuitvoering. Hieronder vallen onder meer kosten, fraudegevoeligheid, IT-structuren en administratieve verwerking.

| Risicobeleid Het pensioenfonds beoordeelt de risico’s die samenhangen met de interne organisatie, fiatteringsbevoegdheden, personeel, kostenbeheersing en overige zaken. Omdat de dagelijkse operationele werkzaamheden van het pensioenfonds grotendeels zijn uitbesteed, vormt het operationele risico ook een belangrijk onderdeel van het uitbestedingsrisico (zie uitbestedingsrisico). |

| Beheersmaatregelen Het bestuur analyseert voortdurend in het kader van beheerste en integere bedrijfsvoering de interne organisatie en de toereikendheid van de beheersingsmaatregelen om risico’s te minimaliseren. Externe toetsing vindt plaats door de externe accountant. |

| Monitoring & rapportage Over het operationele risico wordt op kwartaalbasis gerapporteerd aan het bestuur. |

| Evaluatie effectiviteit van de beheersmaatregelen De rollen, taken en daaruit voortvloeiende verantwoordelijkheden van de al bestaande en nieuwe (sleutel)functies zijn formeel vastgelegd in het IRM-beleid (zie hoofdstuk 3 van het IRM-beleid). |

Uitbestedingsrisico

Het risico dat de continuïteit, integriteit en/of kwaliteit van de aan derden uitbestede werkzaamheden dan wel door deze derden ter beschikking gestelde apparatuur en personeel wordt geschaad.

| Risicobeleid Uitbestedingspartijen dienen te handelen volgens de gemaakte afspraken, in het belang van de deelnemers en de pensioengerechtigden. |

| Beheersmaatregelen Het bestuur heeft een uitbestedingsbeleid. De uitbestedingsrichtlijnen, zoals opgenomen in de Pensioenwet, zijn hierbij in acht genomen. De afspraken met uitbestedingspartijen staan onder meer in de uitbestedingsovereenkomsten en service level agreements (SLA’s). Alle overeenkomsten toetst het bestuur aan het uitbestedingsbeleid van het pensioenfonds. In een ‘uitbestedingskalender’ is de periodiciteit van de evaluatieactiviteiten vastgelegd. |

| Monitoring & rapportage Het bestuursbureau houdt dagelijks toezicht op de uitbestede activiteiten en heeft veelvuldig overleg met de uitbestedingspartijen. De uitbestedingspartijen worden op kwartaalbasis beoordeeld op de volgende onderdelen: uitvoering, accountmanagement, aanvullende dienstverlening en advisering, samenwerking, organisatie en incidenten. De uit de beoordeling naar voren komende vragen en bevindingen worden met de uitbestedingspartijen besproken. In deze overleggen wordt uitvoerig stilgestaan bij de kwaliteit en de resultaten van de uitbestede dienstverlening. De uitkomsten worden gerapporteerd aan het bestuur. Er wordt daarnaast gebruikgemaakt van onafhankelijke informatie (goedkeurende verklaringen bij jaarrekeningen, ISAE 3402 verklaringen of gelijkwaardige verklaringen) van bijvoorbeeld een accountant van de uitbestedingspartijen over de werking van de organisatie en de juistheid van de verstrekte informatie. Ook maakt het pensioenfonds gebruik van de mogelijkheid van gerichte controle-onderzoeken uitgevoerd door de accountant. |

| Evaluatie effectiviteit van de beheersmaatregelen In 2024 werden de risicorapportages van onze kernuitbestedingspartijen op ons verzoek uitgebreid en verbeterd wat betreft de informatieverstrekking over de beheersing van IT- en cyberrisico’s. In 2024 waren er geen materiële bevindingen die tot directe bijsturing van de uitbestedingspartijen hebben geleid. Het bestuursbureau pakte aandachtspunten op en handelde deze af. Het bestuur werd geïnformeerd over de voortgang. |

IT-risico

Het risico dat bedrijfsprocessen, informatievoorziening en gegevens, bij het pensioenfonds of bij derden aan wie werkzaamheden zijn uitbesteed, onvoldoende beveiligd zijn, dan wel onvoldoende integer of operationeel ondersteund worden door de IT-omgeving, met mogelijk reputatieschade of financiële schade tot gevolg

| Risicobeleid Alle kernprocessen van het pensioenfonds zijn uitbesteed. Het IT-risico van het pensioenfonds ligt dan ook vooral extern. Om (uitbestede) IT-risico’s te identificeren, worden de bedreigingen vanuit diverse perspectieven beschouwd, zoals: - Bedreigingen met betrekking tot tijdigheid, juistheid en volledigheid van verwerking van gegevens. - Bedreigingen als gevolg van het toegenomen belang van IT binnen het maatschappelijk verkeer én de toename van de complexiteit van IT voor de bedrijfsvoering, zoals cybercrime, cloud computing en beperkte aanpasbaarheid van (oudere) IT-systemen (legacy). - Bedreigingen die kunnen leiden tot financiële schade bij deelnemers en/of reputatieschade voor het pensioenfonds. |

| Beheersmaatregelen Overeenkomsten met uitbestedingspartijen, ISAE 3402 of SOCI-rapportages, niet- financiële risicorapportages, incidentenbeleid. Vanwege de toenemende risico’s met betrekking tot cybersecurity en het veranderende speelveld binnen de IT-omgeving (zoals systeem-aanpassingen, onderuitbestedingen, het gebruik van cloudoplossingen en het gebruik van Security Operating Centers), heeft het IT-risico, met name rondom de beveiliging van persoonsgegevens, de bijzondere aandacht van het pensioenfonds. In het kader van de komende transitie van de pensioenregeling die voortvloeit uit de Wet toekomst pensioenen zijn samen met de pensioenuitvoeringsorganisatie twee projecten in verband met datakwaliteit opgezet.Daarnaast is het fonds gestart met het implementeren van de vereisten uit de Digital Operational Resilience Act (DORA). Begin 2025 is naleving vereist van deze regelgeving. |

| Monitoring & rapportage Het pensioenfonds ontvangt op kwartaalbasis SLA-rapportages en/of controlerapporten van de uitbestedingspartijen. Daarnaast voert het pensioenfonds risicoanalyses uit en bespreekt het aandachtspunten met de uitbestedingspartijen |

| Evaluatie effectiviteit van de beheersmaatregelen In 2024 vond een IT-risicoanalyse plaats op de domeinen pensioenbeheer, vermogensbeheer en de bestuursomgeving. We identificeerden verbeterpunten. Deze worden geïmplementeerd in 2025. |

Integriteitrisico

Het risico dat de integriteit van het pensioenfonds wordt beïnvloed als gevolg van niet integere en/of onethische gedragingen van de eigen organisatie en uitvoeringsorganisatie(s), medewerkers en directie, het bestuur en (mede)beleidsbepalers, in het kader van wet- en regelgeving en maatschappelijke aanvaarde en door de instelling opgestelde normen.

| Risicobeleid Het bestuur hanteert als uitgangspunten: - Toezien op naleving van regels voor integere en beheerste bedrijfsvoering; - Integriteits- en compliancerisico’s managen, door invulling te geven aan adequaat integriteitsrisicomanagement, waaronder het maken van afspraken over maatregelen en acties; - Meer bewustwording creëren om een integere cultuur te bevorderen. |

| Beheersmaatregelen Het integriteitbeleid van het pensioenfonds omvat de volgende gebieden: compliancebeleid, gedragscode, incidentenregeling, klokkenluidersregeling, beleggingsbeleid en uitbesteding. Daarnaast voert het bestuur een jaarlijkse (systematische) integriteitsrisico-analyse uit. Deze analyse dient als uitgangspunt voor de jaarlijkse integriteitsessie van het pensioenfonds voor de kennisontwikkeling en bewustwording. De integriteitrisicoanalyse is daarnaast ook richtinggevend voor de invulling van beleidsdocumenten, zoals bijvoorbeeld het uitbestedingsbeleid, beloningsbeleid en beleggingsbeleid. Het pensioenfonds beschikt over een compliance charter. Het compliance charter beschrijft de definitie, doelstellingen, scope, taken en verantwoordelijkheden van de betrokkenen in het kader van het in stand houden van een integere organisatie, bedrijfsvoering en compliance. |

| Monitoring & rapportage De compliance officer van het pensioenfonds toetst of er inbreuk op de complianceregels (zoals de gedragscode) en/of beleidsuitgangspunten van het pensioenfonds heeft plaatsgevonden. Met de uitbestedingspartijen worden naast de beschikbare rapportage ook periodieke besprekingen gepland om aansluiting te houden met (mogelijke) integriteitrisico’s op afstand. |

| Evaluatie effectiviteit van de beheersmaatregelen In 2024 rapporteerde onze compliance officer geen inbreuk op de complianceregels. Ook meldde de compliance officer geen bijzonderheden over de naleving van de gedragscode. In 2024 heeft een evaluatie met het bestuur plaatsgevonden over de gedragscode. Voor 2025 zijn de kernwaarden van het fonds verwerkt in de gedragscode. |

Juridisch risico

Het risico dat voortvloeit uit wet- en regelgeving, overeenkomsten, pensioenreglementen en communicatie, waardoor juridische conflicten kunnen ontstaan en waaruit aansprakelijkheden kunnen voortvloeien.

| Risicobeleid Voldoen aan wet- en regelgeving (pensioen-juridisch en fiscaal), uitvoering in lijn met statuten, pensioenreglement en handelen in lijn met beleid. |

| Beheersmaatregelen De benodigde juridische kennis binnen het bestuur en het bestuursbureau wordt actueel gehouden met opleidingen en cursussen. Het pensioenfonds maakt gebruik van een toonaangevende adviseur (actuarieel en pensioen-juridisch). Bij complexe juridische zaken (niet pensioen-juridisch) worden externe juristen of specialisten ingehuurd. |

| Monitoring & rapportage Ontwikkelingen in wet- en regelgeving worden actief gevolgd door het pensioenfonds. Door de countervailing power van het bestuursbureau en de uitbestedingspartijen (onderling) vindt continu monitoring plaats op de juridische risico’s binnen de uitvoering. |

| Evaluatie van de effectiviteit van de beheersmaatregelen In 2024 constateerden we geen materiële bevindingen. We bereiden ons voor op de toenemende rapportageverplichtingen vanuit regelgeving voor de Wtp en MVB. In de nabije toekomst voorzien we de implementatie van de Digital Operational Resilience Act (DORA). |

MVB-risico

Het risico dat het pensioenfonds niet aan zijn doelstellingen kan voldoen door waardedalingen in beleggingen als gevolg van prestaties van ondernemingen op het vlak van milieu, sociale aspecten en behoorlijk bestuur (corporate governance).

| Risicobeleid Het pensioenfonds belegt het vermogen op een maatschappelijk verantwoorde wijze, in de overtuiging dat dit niet ten koste gaat van financieel rendement. Waar mogelijk zal het vermogen ook worden ingezet om een bijdrage te leveren aan verduurzaming van de maatschappij. Het pensioenfonds hanteert daarbij het ‘do good’ principe en legt de nadruk op de thema’s klimaat en arbeid. |

| Beheersmaatregelen Het pensioenfonds beheerst het MVB-risico door in het beleggingsproces expliciet de overwegingen en doelstellingen uit zijn maatschappelijk verantwoord beleggingsbeleid te betrekken. In het kader van ALM- en ERB-studies (balansbeheer en economisch kapitaal) worden specifieke MVB-risico’s geanalyseerd. Hierbij is met name oog voor de thema’s klimaat en arbeid. De effecten van klimaatrisico’s worden kwantitatief gemodelleerd en geanalyseerd. Het pensioenfonds heeft op het gebied van het thema klimaat een concrete CO2-reductie doelstelling geformuleerd, namelijk de Paris Aligned Benchmark. In dit kader meet het pensioenfonds al enige jaren de CO2-uitstoot en - intensiteit van de beleggingsportefeuille. Het pensioenfonds heeft de portefeuille op verschillende beleggingsgebieden ingericht langs ESG-benchmarks. Het pensioenfonds heeft de UN Global Compact Principles en het IMVB-convenant ondertekend en accepteert dat er als consequentie van zijn MVB-beleid uitsluitingen mogelijk zijn. Op dit moment richten de uitsluitingen zich op wapens, mensenrechtenschendingen, arbeidsrechtenschendingen, kolenmijnen, kolencentrales, olie- en gaswinning en tabak. Binnen het MVB-beleid van het pensioenfonds worden de volgende instrumenten toegepast: dialoog, stemgedrag-, uitsluitingen, ESG-integratie (middels ESG benchmarks en ESG due diligence) en impact beleggen. |

| Monitoring & rapportage De toepassing van de ESG-benchmarks, de MVB-uitsluitingenlijst, het stemgedrag, de uitvoering van de dialoog en uitvoering van impact beleggen wordt periodiek gemonitord en leidt tot (verantwoordings-) rapportages van de fiduciair manager en vermogensbeheerders. Het pensioenfonds legt op zijn beurt weer verantwoording af aan zijn stakeholders met een jaarlijks MVB-verslag dat wordt gepubliceerd op de website. De fiduciair manager ondersteunt het pensioenfonds bij de beoordeling van de MVB-ontwikkelingen en bij de overige relevante maatschappelijke ontwikkelingen (waaronder wet- en regelgeving). |

| Evaluatie van de effectiviteit van de beheersmaatregelen In 2024 voerden we de volgende activiteiten uit: • SDG benchmarks en SRI benchmark De SDG-benchmarks die in 2023 zijn geïmplementeerd zijn eind 2024 geëvalueerd. Uit die evaluatie volgden een aantal verbeteringen die in 2025 geïmplementeerd zullen worden. Hieruit blijkt dat ESG-beleggen nog volop in ontwikkeling is en dat Pensioenfonds UWV zich blijft verbeteren op dit gebied. • Nieuw MVB-beleid In 2024 zijn de voorbereidingen getroffen om tot een nieuw MVB-beleid te komen voor de periode 2025-2027. Dit zal begin 2025 vastgesteld worden. Ook hierin zijn enkele verbeteringen doorgevoerd en is er meer aandacht voor geopolitieke risico's. |

| • Accordering nieuwe uitsluitingslijst De Commissie Beleggingen heeft in de tweede helft van 2024 het landenbeleid en het uitsluitingsbeleid wapens opnieuw geëvalueerd. Dit naar aanleiding van enkele maatschappelijke discussies. Er was geen aanleiding tot aanpassing van de 2 beleidskaders. Voor het uitsluitingsbeleid wapens is wel een extra uitvraag gedaan naar de mening van deelnemers om zo invulling te geven aan de wens van het bestuur om deelnemers inspraakmogelijkheden te geven. Door het beleid op maatschappelijk verantwoord beleggen op bovenstaande wijze expliciet in het beleggingsproces in te richten, is het bestuur van mening dat het zowel de kans op waardedalingen in beleggingen als gevolg van MVB-risico’s, als de kans op reputatieschade beperkt. Het bestuur houdt daarmee ook in ogenschouw dat toekomstig pensioen in een leefbare wereld genoten kan worden. Hierbij merken we op dat het proces rond MVB, met name door gebrek aan adequate data, nog moet groeien, zowel bij ons, als in de kapitaalmarkten. |

Nettorisicobeeld

In 2024 was er vooral aandacht voor beheersing van IT- en cyberrisico’s. In onze risicobeoordeling kennen we een bepaalde zwaarte toe aan de risico’s. In 2024 leidde dat tot het volgende nettorisicobeeld ten opzichte van 2023:

Veranderingen nettorisicobeeld ten opzichte van 2023

Het omgevingsrisico nam iets toe ten opzichte van 2023. Dit komt vooral door toename in geopolitiek risico en (daaraan gerelateerd) cyberrisico.

De aanhoudende geopolitieke onzekerheid door onder andere oorlogen en discussies over toe-eigenen of kopen van gebieden van andere landen vormt een toenemend risico voor de financiële stabiliteit.

Wanneer landen (significant) hogere importtarieven gaan hanteren dan wel handelsoorlogen aangaan, zal dit nadelig zijn voor de wereldeconomie. Alhoewel financiële instellingen er op dit moment in het algemeen goed voor staan, kan economische fragmentatie leiden tot verslechtering van hun positie. Dit kan bijvoorbeeld gebeuren door afnemend vertrouwen of toenemende verliezen in de beleggings- of kredietmarkt en met daarbij verlies aan vertrouwen bij consumenten en zakenpartners. Aan de ene kant vraagt dit om meer prudentie bij financiële instellingen en tegelijkertijd wordt steeds meer gevraagd om versoepeling van prudentiële vereisten om regio overschrijdend te kunnen concurreren.

Toenemende geopolitieke verdeeldheid maakt het ook moeilijker voor landen om gezamenlijk beleid te maken voor grensoverschrijdende uitdagingen, zoals bijvoorbeeld klimaatverandering of regulering van crypto-valuta.

Al met al zetten deze ontwikkelingen mogelijk druk op de geldmarkten en toekomstige beleggingsresultaten.

Ook het IT-risico is naar onze mening toegenomen onder invloed van geopolitieke spanningen. De dreiging van cyberaanvallen op (semi-)overheidsorganisaties is toegenomen. Het pensioenfonds en de uitbestedingspartners hebben adequate maatregelen getroffen, echter kan een cyberaanval met impact op deelnemers nooit worden uitgesloten.

Cyberrisico’s vormen een toenemende dreiging voor individuele bedrijven en burgers en daarmee ook voor de economie en de financiële sector. Ook het afgelopen jaar zette de trend zich voort dat wereldwijd een toename is te zien in cyberaanvallen. Deze toename betreft zowel de aantallen als de ernst. De eerdergenoemde geopolitieke ontwikkelingen leiden ook tot een verhoogde cyberdreiging. Behalve criminele organisaties kunnen mogelijk ook landen een grotere rol gaan spelen achter de dreigingen. De financiële sector vormt een aantrekkelijk doelwit voor cyberaanvallen. Financiële instellingen en dus ook pensioenfondsen kunnen daarbij niet alleen direct, maar ook indirect worden geraakt, door de grote afhankelijkheid van uitbestedingspartijen. Denk hierbij aan kritieke bedrijfsprocessen, zoals cloud- en ICT-diensten. Verstoring van belangrijk financiële processen kan het goed functioneren van het financiële stelsel aantasten.

De Digital Operational Resilience Act (DORA) die per 17 januari 2025 van kracht is, kan helpen bij de beheersing van de IT- en cyberrisico’s. Met DORA komt er meer aandacht voor ICT- en cyberrisico’s in de uitbestedingsketen van financiële instellingen, wat enerzijds hun weerbaarheid vergroot en mogelijk anderzijds hun herstelvermogen verbetert.

3.3.5 Belangrijke ontwikkelingen in 2024

3.3.5 Belangrijke ontwikkelingen in 2024

Financiële situatie blijft stabiel

De financiële positie van het pensioenfonds bleef gezond. In 2022 raakten wij uit ‘herstel’ en het pensioenfonds kon in 2023 sinds geruime tijd weer toeslag toekennen. In 2024 was dit ook het geval (zie Kerncijfers).

Alhoewel de financiële situatie zich goed heeft ontwikkeld gedurende het jaar betekent dit niet dat het risico op pensioenverlagingen van de baan is. De waarde van beleggingen kan sterk op en neer bewegen. We kunnen dus niet uitsluiten dat we tijdens de transitie naar de nieuwe pensioenregeling de pensioenen toch nog moeten verlagen.

Om de impact op de beleggingsportefeuille van schommelingen van rentebewegingen te beheersen heeft het fonds eind 2024 besloten tot aanpassing van de rente-afdekking per 31 januari 2025. In plaats van een staffel wordt tot het moment van ingang van de nieuwe pensioenregeling het renterisico voor 85 procent afgedekt. Dit is op basis van kwantitatieve en kwalitatieve analyse gedaan. Uiteraard houden we rekening met de risicobereidheid van onze deelnemers.

In het huidige 2024-beleid wordt 72,5 procent afgedekt. Aan het eind van 2024 is deze mate van afdekking nog steeds actueel.

Alhoewel het pensioenfonds nu uit herstel is en meer beleggingsrisico mag nemen, is hier door het bestuur terughoudend mee omgegaan. Het bestuur heeft hierbij ook overwogen dat de tijd tot het moment van overgaan op een nieuwe pensioenregeling nog relatief kort is. Het bestuur acht het daarom niet passend het risico in de beleggingsportefeuille drastisch te verhogen.

Wet toekomst pensioenen

In paragraaf 1.5.1 lichten we de ontwikkelingen rond de Wet toekomst pensioenen toe. Het bestuur actualiseert periodiek de relevante risico’s voor de implementatie en de uitvoering van de nieuwe pensioenregeling. Deze risico’s stemmen we ook af met de onafhankelijke sleutelfunctiehouder risicobeheer.

Het bestuur heeft in het kader van strategische risico’s vooral gesproken over de implementatie van de Wtp. Op reguliere basis worden de ontwikkelingen binnen het pensioenfonds en de belangrijkste uitbestedingspartijen (TKP, VLK en BNYM) besproken. Om grip te houden op de implementatie heeft het pensioenfonds een eigen project ingericht en neemt het deel als adviseur aan het implementatieproject van de cao-partijen.

Initieel hadden de cao-partijen en het pensioenfonds als ambitiedatum afgesproken om de implementatie 1 januari 2026 te voltooien. In lijn met de afgesproken maatregelen heeft het pensioenfonds de haalbaarheid van deze datum continu gemonitord en gechallenged. Hierbij is rekening gehouden met de afhankelijkheden van onder meer de pensioenuitvoeringsorganisatie, de overige kern-uitbestedingspartijen en adviseurs. Ook is de borging van een zorgvuldige procesgang, waarin alle belanghebbenden adequaat hun rol kunnen invullen, in de monitoring betrokken. Dit heeft geleid, in overleg met de werkgever en overige cao-partijen, tot het verschuiven van de ambitiedatum met tenminste een jaar.

Het pensioenfonds beoogt vooralsnog op 1 januari 2027 over te gaan op de nieuwe regeling. Het pensioenfonds zal de haalbaarheid van deze datum continue in de gaten blijven houden en toetsen bij alle betrokkenen. Voor- en nadelen van vasthouden aan de ambitiedatum of eventuele herplanning naar 1 januari 2028 zullen daarbij steeds worden afgewogen.

Het pensioenfonds stelt een tussentijdse (partiële) eigenrisicobeoordeling (ERB) op indien zich een significante wijziging in het risicoprofiel van het pensioenfonds voordoet door een veranderde omgeving of strategische besluiten. Het bestuur onderkent de implementatie van de Wet toekomst pensioenen als een significante wijziging in het risicoprofiel. De uitkomsten van de risicoanalyses zullen worden opgenomen in het implementatieplan. Het implementatieplan met de onderliggende risicoanalyses en bijbehorende maatregelen worden door het bestuur beschouwd als (partiële) ERB.

Innovatie pensioenuitvoering

De pensioenadministratie krijgt een nieuwe inrichting, passend bij de uitwerking van de Wtp. We volgen de impact op de (kwaliteit) van de uitvoering nauwgezet.

De impact van geopolitieke ontwikkelingen

Ook in 2024 hadden geopolitieke ontwikkelingen invloed op de financiële markten. Het betrof niet alleen de aanhoudende inval van Rusland in Oekraïne en de ontwikkelingen in de Gazastrook, maar ook berichten over het sluiten van grenzen en opwerpen van handelsbeperkingen hielden de beurzen bezig. Paragraaf 2.1 gaat verder in op de ontwikkelingen in de beleggingsportefeuille en het beleggingsrendement in 2024.

De belangrijkste dreiging van de geopolitieke spanningen zijn besproken in paragraaf 3.3.4 onder het kopje Veranderingen nettorisicobeeld ten opzichte van 2023. Het feit dat het pensioenfonds gelieerd is aan een overheidsinstantie en over veel persoonlijke data beschikt, maakt dat het bestuur de dreiging hoger dan gemiddeld inschat. Ondanks het relatief lage risicoprofiel op IT-gebied van het fonds valt een geslaagde cyberaanval met gevolgen voor deelnemers niet uit te sluiten.

Eigenrisicobeoordeling

In 2024 is de ERB bijgewerkt. Het betrof een reguliere aanpassing die tenminste éénmaal in de drie jaar dient plaats te vinden.

De ERB geeft inzicht in de samenhang tussen de strategie van het fonds, de materiële risico’s die het fonds kunnen bedreigen, de door het fonds geïmplementeerde risicobeheersmaatregelen, en de mogelijke consequenties hiervan voor het behalen van de doelstellingen van het fonds. De belangen van de (gewezen) deelnemers en pensioengerechtigden staan hierbij centraal. Het gaat tenslotte om het realiseren van een zo goed mogelijk pensioen. Tevens geeft de ERB inzicht in de effectiviteit en doelmatigheid van het risicobeheer. In de ERB zijn verder geen wezenlijke veranderingen doorgevoerd. De centrale vraagstelling is onveranderd gebleven. Er zijn geen nieuwe wezenlijke risico's geïdentificeerd. Bestaande risico's zijn opnieuw beoordeeld en waar nodig zijn additionele acties geformuleerd.

Acties zijn geformuleerd op het gebied van maatschappelijk verantwoord beleggen, IT- risicobeheersing (waaronder cybercrime) en het pensioenakkoord. In 2025 werken we hier verder aan.

In hoofdstuk 3.3.4 Risicobeoordeling staat een uitgebreide toelichting op de blootstelling aan deze risico’s en de beheersmaatregelen die we troffen. Er zijn geen aanwijzingen dat deze beheersmaatregelen onvoldoende waren.

3.4 Kosten

De uitvoering van de regeling kost geld. In deze paragraaf geven we inzicht in deze kosten. We maken onderscheid tussen de kosten voor pensioenbeheer, vermogensbeheer en transactiekosten. We volgen de ‘aanbevelingen uitvoeringskosten’ van de Pensioenfederatie.

De totale beheerkosten stegen van 44,56 miljoen euro in 2023 naar 46,21 miljoen euro in 2024. In paragraaf 3.4.2 lichten we dit verder toe. Uitgedrukt als percentage van het gemiddeld belegd vermogen in 2024 daalden de totale beheerkosten naar 0,52 procent (2023: 0,55 procent). Zie de tabel hieronder.

| bedragen x 1 miljoen euro): | 2024 | 2024 | 2023 | 2023 |

|---|---|---|---|---|

| € | %** | € | %** | |

| Kosten pensioenbeheer (zie paragraaf 3.4.1)* | 6,57 | 0,07% | 6,28 | 0,08% |

| Kosten vermogensbeheer (zie paragraaf 3.4.2) | 39,64 | 0,45% | 38,28 | 0,47% |

| (exclusief transactiekosten) | ||||

| Totale kosten beheer | 46,21 | 0,52% | 44,56 | 0,55% |

| Transactiekosten (zie paragraaf 3.4.3) | 6,62 | 0,07% | 6,57 | 0,08% |

| Gemiddeld belegd vermogen | 8.886,76 | 8.094,14 | ||

| *Uitgedrukt in euro’s per deelnemer | 159 | 156 |

**Totale kosten uitgedrukt in procenten van het gemiddeld belegd vermogen

3.4.1 Pensioenuitvoeringskosten

3.4.1 Pensioenuitvoeringskosten

We hebben voortdurend aandacht voor de pensioenuitvoeringskosten. Kosten zijn nodig om een bepaalde kwaliteit te bieden. Kwaliteit van pensioenbeheer bijvoorbeeld, en van communicatie met deelnemers en pensioengerechtigden. Maar we moeten ook kosten maken om te blijven voldoen aan wet- en regelgeving en (een toenemend aantal) toezichteisen. We streven steeds naar een evenwicht tussen de kosten en de toegevoegde waarde voor de deelnemers.

De kosten pensioenbeheer waren in 2024 6,57 miljoen euro (2023: 6,28 miljoen euro). Dit is na toerekening van een deel van de kosten aan de kosten vermogensbeheer. In de jaarrekening 2024 staan de kosten pensioenbeheer na aftrek van alle toegerekende kosten aan vermogensbeheer.

| Pensioenuitvoeringskosten (bedragen x 1 miljoen euro) | 2024 | 2023 | |

|---|---|---|---|

| Totale pensioenuitvoeringskosten | 8,51 | 8,25 | |

| Af: aan vermogensbeheer toegerekende kosten | 1,94- | 1,97- | |

| Totaal kosten pensioenbeheer (zie toelichting 17 in de jaarrekening) | 6,57 | 6,28 | |

| Uitgedrukt in euro’s per deelnemer (actieven en slapers) | 159,00 | 156,00 |

De kosten pensioenbeheer per deelnemer berekenden we op de manier die de Pensioenfederatie aanbeveelt: gebaseerd op het totaal aantal actieve deelnemers en pensioengerechtigden aan het eind van het jaar. Eind 2024 hadden we in totaal 41.345 deelnemers (2023: 40.248). We maken ook kosten voor gewezen deelnemers. Inclusief de gewezen deelnemers waren de kosten pensioenbeheer per deelnemer in 2024 109 euro (2023: 106 euro).

Om een goede vergelijking te kunnen maken, staan in de tabel hieronder de kosten pensioenbeheer vóór toerekening aan vermogensbeheer.

| Pensioenuitvoeringskosten per deelnemer & pensioengerechtigde | 2024 | 2023 | |

|---|---|---|---|

| bedragen x 1 miljoen euro) | |||

| Kosten pensioenuitvoeringsorganisatie | 4,24 | 3,99 | |

| Kosten bestuursbureau | 2,01 | 1,99 | |

| Kosten pensioencommunicatie | 0,51 | 0,41 | |

| Kosten toezichthouders (DNB en AFM) | 0,68 | 0,71 | |

| Kosten bestuur, RvT en VO | 0,10 | 0,27 | |

| Kosten risicomanagement | 0,48 | 0,35 | |

| Advieskosten | 0,17 | 0,24 | |

| Accountants- en actuariskosten | 0,15 | 0,16 | |

| Overige kosten | 0,17 | 0,13 | |

| Totaal pensioenuitvoeringskosten | 8,51 | 8,25 |

Kostenbeheersing

Om onze kosten beheersbaar te houden, maken we steeds de volgende afweging: ‘doen we de juiste dingen, op de juiste manier en op het juiste moment’. Zo zetten we onze middelen zo efficiënt mogelijk in. We zijn continu met onze uitbestedingspartijen in gesprek over de (kosten)ontwikkelingen, zodat we, als dat nodig is, tijdig kunnen bijsturen.

We volgen het niveau van de uitvoering en de bijbehorende kosten. Dat doen we onder andere door naar onze begroting te kijken en offertes te vergelijken.

In 2024 stegen de kosten met 0,26 miljoen euro. Vooral de volgende kosten stegen:

- Kosten pensioenuitvoeringsorganisatie (TKP): De kosten stegen door de jaarlijkse indexatie van de tarieven en door de kosten voor het project datakwaliteit.

- Kosten pensioencommunicatie: De kosten stegen door een stijging in communicatie gerelateerde activiteiten

- Kosten risicomanagement: De kosten stegen mede door externe inhuur ten behoeve van risicomanagement projecten

De kosten die het pensioenfonds maakt voor de implementatie van de Wtp worden op dit moment geactiveerd op de balans en komen niet tot uitdrukking in de staat van baten en lasten.

In 2023 hebben wij onze pensioenuitvoeringskosten per deelnemer vergeleken met de kosten van pensioenfondsen van vergelijkbare grootte. Hiervoor gebruikten we de rapportage van een externe partij (BELL). Omdat BELL de rapportage baseert op de cijfers uit de jaarverslagen van de pensioenfondsen vindt de vergelijking altijd met een jaar vertraging plaats. In 2022 waren de gemiddelde kosten per deelnemer van pensioenfondsen met tussen de 10.000 en 100.000 deelnemers 186 euro (2021: 188 euro). Onze kosten per deelnemer waren lager: in 2022 155 euro en in 2021 166 euro. We oordeelden dat onze kosten per deelnemer marktconform zijn.

3.4.2 Kosten vermogensbeheer

3.4.2 Kosten vermogensbeheer

We hebben voortdurend aandacht voor de kosten vermogensbeheer. We streven naar evenwicht tussen kosten, risico en rendement. Het bestuur gelooft als langetermijnbelegger te kunnen profiteren van de ‘illiquiditeitspremie’. Illiquide beleggingen beheren vergt meer inspanning en dus meer kosten dan liquide beleggingen. Zoals de Pensioenfederatie aanbeveelt, zetten we de kosten vermogensbeheer af tegen ons gemiddeld belegd vermogen.

| Kengetallen | 2024 | 2024 | 2023 | 2023 |

|---|---|---|---|---|

| Vermogensbeheerkosten per categorie | € | % | € | % |

| (bedragen x 1 miljoen euro) (In procenten over het gemiddeld belegd vermogen) |

||||

| Vermogensbeheerkosten | ||||

| Beheervergoedingen direct en indirect | 23,45 | 0,26% | 23,79 | 0,29% |

| Prestatieafhankelijke vergoedingen | 11,48 | 0,13% | 9,76 | 0,12% |

| Overige vermogensbeheerkosten | 4,71 | 0,05% | 4,73 | 0,06% |

| Totaal vermogensbeheerkosten (exclusief transactiekosten) | 39,64 | 0,45% | 38,28 | 0,47% |

| Gemiddeld belegd vermogen | 8.886,76 | 8.094,14 |

Kosten vermogensbeheer zijn kosten die we moeten maken om het vermogen te kunnen beleggen. Onder vermogensbeheerkosten vallen:

- de kosten van het fiduciair beheer;

- de custodian;

- de werkzaamheden van het bestuursbureau voor vermogensbeheer;

- vermogensbeheeradvies;

- extern vermogensbeheer;

- de eventuele prestatieafhankelijke vergoedingen.

Om de totale vermogensbeheerkosten van vastgoed en private markets te bepalen, kijken we ook naar gerelateerde kosten in de onderliggende beleggingen. Als we voor perioden nog geen facturen hebben ontvangen, rekenen we de kosten toe volgens het ‘matchingprincipe’. Dat is toerekening van kosten en opbrengsten, gebaseerd op vergelijkbare tijdsperioden. We relateren de kosten van vermogensbeheer aan het gemiddeld belegd vermogen.

Vermogensbeheerkosten en netto rendement per deelnemer

In onderstaande tabel zijn de vermogensbeheerkosten inclusief de transactiekosten per deelnemer (inclusief de gewezen deelnemers) over de afgelopen vijf jaar vergeleken met het netto rendement:

Bovenstaande grafiek in tabel-vorm:

| Vermogensbeheerkosten en netto rendement per deelnemer | Vermogensbeheerkosten per deelnemer (€) | Netto rendement per deelnemer (€) |

|---|---|---|

| 2020 | 810,00 | 10.066,00 |

| 2021 | 882,00 | 7.509,00 |

| 2022 | 819,00 | -25.746,00 |

| 2023 | 651,00 | 11.557,00 |

| 2024 | 657,00 | 10.901,00 |

Uit de tabel blijkt dat het netto rendement per deelnemer in de afgelopen zes jaar meestal een veelvoud was van de kosten per deelnemer. Het jaar 2022 vormt een uitzondering. Dat komt door de zeer sterke rentestijging en de sterke aandelenprijsdaling.

Kosten vermogensbeheer per beleggingscategorie

| Vermogensbeheerkosten per categorie | 2024 | 2024 | 2023 | 2023 |

|---|---|---|---|---|

| (bedragen x 1 miljoen euro) | € | % | € | % |

| Aandelen | 0,60 | 0,01% | 0,53 | 0,01% |

| Vastrentende waarden (excl. derivaten) | 5,32 | 0,06% | 5,1 | 0,06% |

| Commodities | 0,00% | 0,00% | 0 | 0,00% |

| Vastgoed | 7,69 | 0,09% | 10,19 | 0,12% |

| Geldmarktfondsen | 0,69 | 0,01% | 0,86 | 0,01% |

| Private equity & infrastructuur | 18,45 | 0,21% | 13,15 | 0,16% |

| Derivaten | 0,72 | 0,01% | 0,73 | 0,01% |

| Custodian | 1,00 | 0,01% | 0,84 | 0,01% |

| Overig | 5,17 | 0,06% | 6,88 | 0,09% |

| Totaal vermogensbeheerkosten | 39,64 | 0,45% | 38,28 | 0,47% |

Als de rendementen op de illiquide beleggingen in de categorie private markets uitzonderlijk hoog zijn, betalen we een prestatieafhankelijke vergoeding. Ook een beperkt aantal managers van vastgoedfondsen ontvangt onder bepaalde voorwaarden een prestatieafhankelijke vergoeding. We betalen de vergoeding pas uit als de vermogensbeheerders over een langere periode uitzonderlijk hogere rendementen behalen. Als rendementen in de toekomst lager uitvallen, brengen we dit op de vergoeding in mindering.

In totaal bedroegen de prestatieafhankelijke vergoedingen in 2024 11,48 miljoen euro (2023: 9,76 miljoen euro): 0,22 miljoen euro voor niet genoteerd vastgoed (2023: 4,44 miljoen euro) en 11,26 miljoen euro voor private markets (2023: 5,32 miljoen euro).